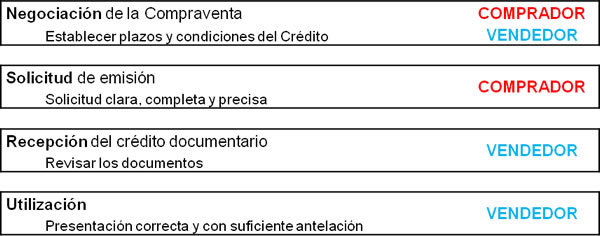

4.9. Medios de Pago

El pago es la fórmula por la que las partes que intervienen en la contratación internacional liquidan de manera puntual o definitiva la relación comercial.

Existe una amplia variedad de medios de pago internacional. Entre todos ellos, merece especial atención los llamados créditos documentarios al ser el medio de pago que más seguridad ofrece a la parte exportadora en la operación internacional.

Clasificación de los medios de pago internacional.

Los medios de pago pueden clasificarse teniendo en cuenta multitud de criterios, si bien, de cara al pequeño exportador sin mucha experiencia, nos interesa clasificar a los mismos en función de la seguridad que ofrezcan a la relación comercial, los riesgos cubiertos (en donde tendremos que evaluar aspectos subjetivos como el grado de confianza en la otra parte), y su incidencia en el coste del bien a exportar.

| MEDIO DE PAGO | CONFIANZA ENTRE LAS PARTES | SEGURIDAD DE COBRO | COSTE COMPARATIVO |

|---|---|---|---|

| Crédito Documentario o Carta de Crédito Comercial | Mínimo | Máxima | Alto |

| Remesa Documentaria | Medio | Media | Alto |

| Orden de Pago Documentaria | Medio | Media-Baja | Medio-Alto |

| Remesa Simple | Alto | Media-Baja | Medio-Alto |

| Orden de Pago Simple | Alto | Baja | Bajo |

| Transferencia | Máximo | Baja | Bajo |

| Cheque Bancario | Máximo | Baja | Bajo |

| Cheque personal | Máximo | Baja | Medio-Alto |

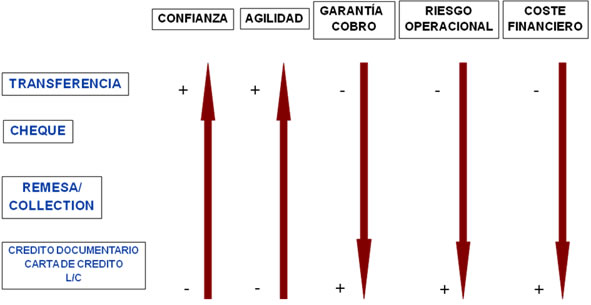

El siguiente gráfico nos ayuda a ilustrar el cuadro anterior, del cual hemos seleccionado los 4 medios más habituales, para facilitar su interpretación.

Un CONSEJO:

La utilización de pagos simples sin garantías suficientes suponen un riesgo para la parte que anticipa su obligación, sea el pago por parte del importador/comprador o sea la entrega por parte del exportador/vendedor. La garantía puede ser producto del conocimiento y la confianza entre las partes, que es un activo de primer orden en toda relación comercial, pero aún disponiendo de ésta, no debe dudarse en tramitar la operación mediante la figura del Crédito Documentario o mediante el aseguramiento de la operación con una empresa de Cobertura de Riesgo Comercial.

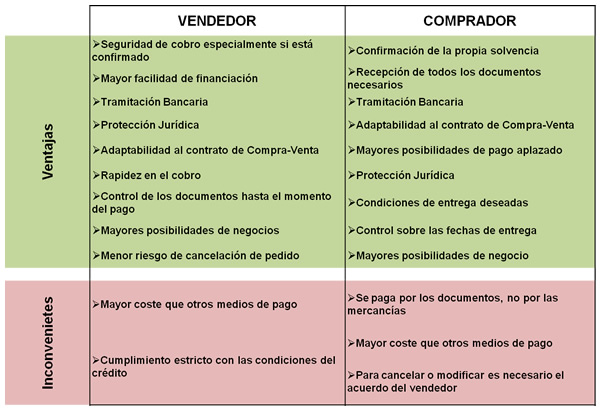

Definición y Comparativa de los medios de pago

Créditos Documentarios (también conocidos como Cartas de Crédito o Letter of Credit).

Como se ha dicho con anterioridad, este es el medio de pago que ofrece un mayor nivel de seguridad en las operaciones internacionales, al asegurar al exportador el cobro de su operación.

El crédito documentario puede definirse como una “orden que el importador da a su banco para que proceda al pago de la operación en el momento en que el banco del exportador le presente la documentación acreditativa de que la mercancía ha sido enviada de la manera acordada”.

De esta forma, el banco del importador va a pagar si la documentación está en regla, con independencia de las circunstancias económicas del importador, asegurando y garantizando el banco del importador el pago de la operación.

Por su parte, según las Reglas y Usos Uniformes de la Cámara de Comercio Internacional, un Crédito Documentario (CD, "Letter of Credit" L/C.) puede definirse como un convenio en virtud del cual un banco (banco emisor) obrando a petición de un cliente (el ordenante), y de conformidad con sus instrucciones:

- Se obliga a efectuar un pago a un tercero (beneficiario) o a su orden a pagar o aceptar las letras de cambio (giros) que libre el beneficiario.

- Autoriza a otro banco a efectuar dicho pago o a aceptar y pagar tales letras de cambio (giros).

- Autoriza a otro banco a negociar contra los documentos exigidos, siempre y cuando se hayan cumplido los términos y condiciones del Crédito.

{kind=link}

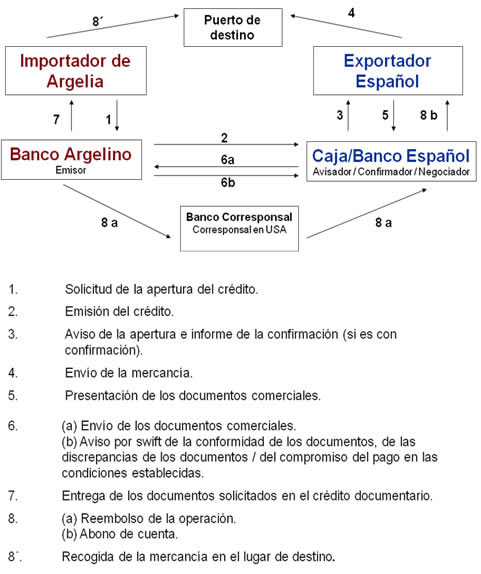

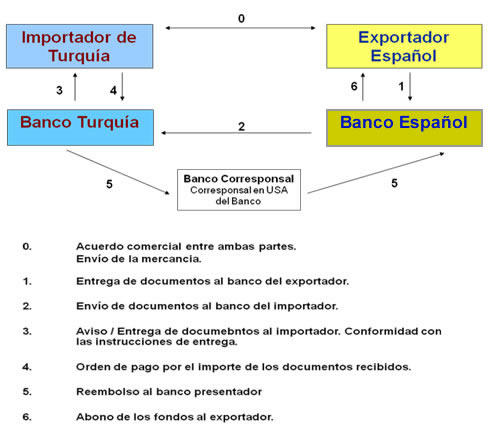

De forma gráfica, puede describirse el funcionamiento de un Crédito Documentario como se indica a continuación:

Dentro de este proceso, pueden destacarse una serie de momentos críticos que afectan al Crédito Documentario:

El 1 de julio de 2007 entró en vigor la UCP 600 (Reglas y Usos Uniformes Relativos a los Créditos Documentarios). Esta nueva versión fue el producto de un largo estudio de actualización de la UCP 500, que estuvo vigente desde el año 1994, que tuvo por objeto integrar a la norma las prácticas en materia bancaria y eliminar la incertidumbre del pago de las cartas de crédito, debido a inconsistencias en el lenguaje.

¡OJO!

Según ciertos estudios más del 70% de las cartas de crédito son rechazadas porque los documentos que se deben entregar para su pago no cumplen con los requisitos de la propia carta de crédito.

De las UCP 600 debe destacarse las siguientes características:

- El hecho que la UCP 600 (Uniform Customs and Practices for Documentary Credit) haya entrado en vigencia, no deroga la UCP 500 (su antecesora).

- Una de las principales diferencias con la norma anterior es que se redujeron sus artículos de 49 a 38. No obstante, en el fondo de la norma no han habido mayores cambios.

- El cambio más importante consiste en la reducción del banco para revisar la documentación de 7 a 5 días bancarios.

- Conforme a la UCP 600 las cartas de crédito son irrevocables. Pero esta irrevocabilidad puede ser modificada si las partes lo acuerdan expresamente, ya que el art. 1 de la UCP 600 permite excluir la aplicación de los artículos que ellos acuerdan. Los créditos documentarios irrevocables le otorgan mayor seguridad a un exportador, ya que no pueden ser modificados por la otra parte sin su acuerdo.

Pueden distinguirse distintas modalidades de Créditos Documentarios:

| Todos los Créditos son: | Además puedes ser: |

|---|---|

| Irrevocables | Transferibles |

| Confirmados o sin confirmar | Anticipatorios (Clausula roja/verde) |

| Comerciales o Standby | Rotativos y Back-to-back |

- Irrevocables: Como se ha dicho anteriormente, por omisión, la carta de crédito se considera irrevocable, es decir, el compromiso emitido y aceptado por las partes no puede ser modificado sin el consentimiento de todas las partes involucradas (ordenante, bancos, beneficiario), esto se traduce en una garantía de seguridad para las partes involucradas.

- Confirmados: Confirmación significa un compromiso firme del banco confirmador, que se añade al del banco emisor, para honrar o negociar una presentación conforme. Es una garantía de seguridad para el exportador ya que:

- El banco confirmador tiene una obligación de pago independiente de la del banco emisor

- La obligación del banco confirmador se establece en las mismas condiciones que la del banco emisor

- Obligación de pago sólo si la utilización es conforme (necesidad de ver documentos)

- Comerciales o Satandby: En función del tipo de obligación que acoja, el crédito puede ser comercial, si la transacción que regula es una operación de compraventa, o financiera, cuando certifica el cumplimiento de una obligación de este orden (standby).

- Transferible: El beneficiario puede dar instrucciones a su banco para que el crédito sea utilizado parcial o totalmente por uno o más beneficiarios de su país o de otro país. Se utiliza cuando el exportador (comerciante) no dispone directamente de la mercancía, sino que la adquiere de sus proveedores (fabricantes). La transferibilidad del crédito permite la garantía de cobro por los proveedores.

- "Revolving” o Rotativo: Indica que el crédito queda automáticamente renovado a su utilización, en los mismos términos y condiciones, tantas veces como el crédito lo especifique.

Se emplea cuando la operación no es aislada y unica, sino que el comprador es cliente habitual del exportador. Esta a su vez puede ser:- Acumulativo: el importe no utilizado se acumula para el siguiente plazo.

- No acumulativo: las cantidades no utilizadas quedan anuladas al cancelar el crédito.

- Con Clausula Roja: Permiten al exportador beneficiarse del anticipo total o parcial del importe del crédito.

- Con Clausula Verde: Similar al crédito con clausula roja, pero con la obligación adicional para el beneficiario de presentar los documentos justificativos que acrediten que está en posesión de la mercancía o que ésta se encuentra en fase de fabricación.

- Back to Back: Se establece cuando el banco abre un crédito respaldado por otro crédito más importante a favor del ordenante. Se emplea cuando el beneficiario del crédito principal ordena abrir un crédito a favor de un tercero, en general un proveedor que le suministra parte o la totalidad de la mercancía a exportar.

Pese a que éstos se verán con detalle en el capítulo dedicado al “Proceso de Exportación” pasamos a hacer una breve mención de los documentos más habituales que se solicitan en un crédito documentario son:

- Factura comercial (Artículo 18, UCP 600). Es el documento contable por el que el vendedor solicita el pago al comprador por el importe de las mercancías y/o servicios.

- Certificado de origen. Es una declaración firmada por la que se indica legalmente el origen de la mercancía. Deberá estar emitido y firmado de acuerdo con lo estipulado en el crédito documentario. Salvo estipulación contraria, se aceptara tal y como sea presentado, siempre que se cumpla con lo indicado en el crédito.

- Documento de seguro (Artículo 28, UCP 600). El documento de seguro ha de ser el que se solicita en el crédito para cubrir los riesgos que indique el crédito, expedido y firmado por una compañía de seguros o se agente, y emitirse al menos por el 110% del valor CIF o CIP de la mercancía

- Certificado de inspección. Es una declaración emitida y firmada por un organismo dependiente de la Administración o compañía privada de inspección, constando que las mercancías fueron inspeccionadas y detallando el resultado de la citada inspección.

- Documento de transporte (Artículo 19 y siguientes UCP 600).

Pueden ser:

- Conocimiento de embarque marítimo.

- Documento de transporte aéreo.

- Documentos de transporte por carretera, ferrocarril o vías de navegación interior.

- Resguardo de mensajería (courier), resguardo postal o certificado de envío postal.

- Etc.

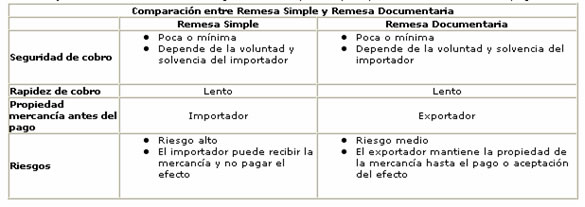

Remesa documentaria

Como vimos anteriormente, este medio de pago es el más habitual tras los Créditos Documentarios, y ello por la seguridad que ofrece a las partes que intervienen en el proceso de exportación.

Si bien, la Remesa Documentaria exige tener cierta confianza en el importador, ya que el nivel de garantía que ofrece no es total, teniendo a la vez un coste elevado. Por medio de ésta, el exportador envía la mercancía al importador, pero no la documentación necesaria para poder retirar dicha mercancía de la aduana o del depósito.

A su vez, el exportador envía a través de su banco al banco del importador los documentos acreditativos de la propiedad de la mercancía, junto a un documento financiero (letra de cambio o pagarés). El banco del importador presenta el documento financiero a su cliente para que proceda a su pago o a su aceptación (si es con pago aplazado). En el momento en que el importador paga o acepta, recibe la documentación para poder retirar la mercancía.

De forma gráfica, la forma de funcionamiento seria:

Orden de pago documentaria

A través de este medio, el importador da una orden a su banco para que realice una transferencia a favor del exportador en el momento en que dicho banco reciba la documentación acreditativa de la mercancía enviada.

Esta documentación es la que va a permitir al importador retirar la mercancía de la aduana o del almacén donde sitúe la misma.

Debe tenerse en cuenta que en la práctica habitual, la orden de pago suele ser revocable antes de que se realice su pago, por lo que la seguridad de cobro es limitada. No obstante, en este caso el exportador se quedaría sin cobrar, pero al menos no perdería la propiedad de la mercancía, ya que no entregaría al importador la documentación para poder retirarla.

Remesa Simple

El exportador envía la mercancía y la documentación necesaria para que ésta pueda ser recibida por el importador. Igualmente, emite un documento financiero (letra de cambio o pagaré). El banco del exportador envía este documento al banco del importador, quien se lo presenta a su cliente para su pago o aceptación.

Si lo acepta, el importador reconoce que dicho documento financiero recoge una deuda efectiva que tiene con el exportador y se compromete a su pago a la fecha de vencimiento de dicho documento.

No obstante, también puede negarse por lo que este medio de pago también supone un riesgo importante.

Las principales diferencias entre la remesa simple y la remesa documentaria, anteriormente comentada:

Orden de pago simple

Este medio de pago también es habitualmente utilizado en el tráfico internacional, si bien es necesario que exista una gran confianza en el importador, ya que su nivel de seguridad es bajo.

Es sencillo ya que se limita a que el exportador envía la mercancía y la documentación necesaria para que ésta pueda ser recibida por el importador. El importador, una vez que ha recibido todo ello, solicita a su banco que pague mediante transferencia bancaria al exportador.

Transferencia Bancaria

Las ventajas que tiene son:

Para el importador:

- Rapidez

- En caso de reposición, el pago es posterior a la recepción de las mercancías

Para el exportador:

- Rapidez en su recepción

- Seguridad

- Gastos bancarios más bajos

Debe destacarse las comunicaciones que respecto a este tipo de medios de pago deben de hacerse al SEPBLAC (Servicio Ejecutivo para la Prevención del Blanqueo de Capitales). De esta forma, la Asociación Española de Bancos (AEB) obliga a las entidades financieras a comunicar al SEPBLAC las transferencias enviadas y recibidas con no residentes que cumplan las siguientes condiciones:

- Importe igual o superior a 50.000,00 euros.

- A la atención de personas físicas o jurídicas.

- A la atención de países considerados paraísos fiscales.

Cheque Bancario

El cheque es un documento que lleva implícito un mandato de pago a favor de una persona concreta o al simple tenedor, y que emitido por un librador, debe ser atendido por el depositario de los fondos (librado).

Sus ventajas son:

- Para el importador: Pago con posterioridad a la recepción de la mercancía, excepto en el caso de pago anticipado.

- Para el exportador: La provisión de fondos está garantizada, ya que tanto el emisor como el librado son entidades financieras.

Cheque Personal

El cheque personal es el librado por una persona física o jurídica contra la cuenta corriente que mantiene en una entidad bancaria.

El cheque personal debe estar firmado por el titular de la cuenta. Las ventajas para el importador son:

- Pago con posterioridad a la recepción de la mercancía (excepto en el caso de pago anticipado).

- Se beneficia de un plazo de financiación sin coste alguno, ya que el adeudo en su cuenta se realiza con posterioridad a la emisión del cheque.

- Tiene una gran facilidad de tramitación, ya que no debe desplazarse ni efectuar solicitud alguna para emitir el cheque.

ATENCIÓN: las ventajas para el exportador:

¡Ninguna!

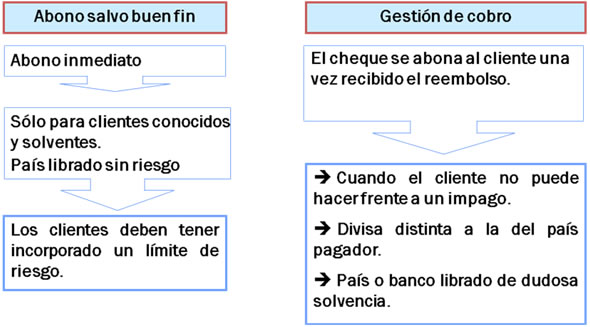

Las entidades financieras toman los cheques personales y bancarios librados sobre el exterior de dos formas posibles:

La Divisa de Referencia

El exportador puede hacer el cálculo en su moneda nacional, en nuestro caso en Euros. Con frecuencia, sin embargo, el precio se está cotizando a un cliente extranjero. Por esta razón, puede suceder que se solicite que la oferta sea realizada en otra divisa. Para su cálculo proponemos de dos páginas muy interesantes X-Rates u Oanda.

El cálculo de la cadena de precios puede hacerse, por tanto, en nuestra moneda nacional o en cualquier otra divisa. En el caso de que la operación se haga en una divisa distinta al Euro, recomendamos cubrir el riesgo de variación de tasa de cambio, mediante su aseguramiento, que lógicamente incrementará el coste final de la cotización.

© Exma. Diputación Provincial de Granada.

Este proyecto está cofinanciado por fondos FEDER y realizado en el marco del Programa MED.

Ficha Técnica